(Тезисы доклада Дмитрия Докина, Председатель Совета директоров «Шин-Лайн»)

У нас свой подход к анализу рынка и надеюсь, что я не повторюсь с предыдущими ораторами — ведь аналитика и тренды не совпадают даже у коллег за соседними столами, не говоря уже о разных странах и континентах.

Поскольку время сейчас неспокойное, будущее неопределенное, а прогнозы туманные, то и названия Тем и Разделов — под Стать!

РАЗДЕЛ ПЕРВЫЙ:

Многоликость рейтингов или метаморфозы Хамелеона

«Вот, компания какая!»

В России аналитикой рынка традиционно занимаются Nielsen, Евромонитор, Росстат и Союз мороженщиков России. Совсем недавно этим начал интересоваться N Tech, а менее года, к нашему приятному удивлению, подключились (как мы их называем) наши старшие молочные братья MilkNews и Stredа Сonsulting. Но независимо от всего этого организованного процесса на протяжении 10-15 лет наш рынок России изучают корпоративные аналитики производителей мороженого как минимум 7 стран (а сейчас прибавилась — 8-я) — с кем мы собственно и обмениваемся различной информацией.

Разнонаправленные семь «циферок»

Я расскажу о пятерке лидеров (Табл. 1):

1). Ренна еще с 2020 года периодически и осторожно пробивала потолок Рекордов своими продажами и становилась лидером в тоннах, хотя поначалу ненадолго. Но уже с лета 2021 стала No1 в деньгах и тоннах — За что мы, собственно, и пили

шампанское в августе прошлого года в Сочи: с нуля до лидерства за менее чем 15 лет — это нас самом деле круто! Их Ставка по-прежнему — на пломбирную серию, Риск — в падении покупательской способности, Прогноз по их росту — позитивный.

2). Froneri (СП швейцарского Нестле + германо-английского R&R). С одной стороны, хорошо усиливает позиции брендами Монделиз (Милка, Альпен Голд, Орео), хотя еще есть много в портфеле (Кэдбери, Филадельфия, Дайм, Таблерон), при этом сейчас отказывается от всех брендов

Нестле — Экстрем, Максибон, Мовенпик и заменить их на Sunremo, Maxiduo, Monterra. Все идет к полному разделению портфеля Нестле и Фронери — в Европе уже на одном рынке и Фронери и Нестле. Их Ставка — на бренды Монделиз и Сети, Риск — в чехарде с продуктами и брендами, Прогноз по их росту — нейтральный.

3). Чистая Линия — лидер московского рынка, показывает самый динамичный рост при самой дорогой цене, фанат ручной завертки продукта, необычный проект «О, Мороженое!» и экскурсии на фабрику — им конечно общий респект за драйв всей категории и нестандартную запоминающуюся всем от мала до велика — рекламу. Их Ставка сейчас на рекламу, Риск — завершить рекламу при высокой цене на продукт, Прогноз по их росту — нейтральный.

4). Unilever до августа 2021 года был бессменным лидером рынка России 17 лет, сейчас отказался от открытой рекламы и всего экспорта в ближнее и дальнее зарубежье — а это более

15 тысяч тонн Минус, напомним, это игрок No1 в мире — а особенно в 90-е и нулевые годы являлся и драйвером развития всей категории мороженого мира, уступив в креативе в в 10-е загадочным австралийцам и новозеландцам, а сейчас в 20-е — не успевает за идеями могучих азиатских тигров. Их Ставка сейчас на известность брендов, Риск — растерянность менеджмента и хитрости по коллаборации с сетями в рекламе не вечны, Прогноз — негативный.

5). Айсберри — единственная компания, имеющая в России целых 3 фабрики, как раз завершили в Ярославле последнюю, но пока без каких-то новинок из-за стандартности оборудования, имеют 35 филиалов в Центре и обещают всем еще — «Показать»! Их Ставка на Вологодский пломбир вместо Филевского, Риск — именно в ставке на этот бренд и низкие цены, Прогноз — нейтральный.

Сейчас Топ-5 вышеназванных — уже почти 60% рынка, No 5 больше чем в 3 раза опережает шестое место. Как может показаться, калитка Топ-5 захлопнулась, но есть два игрока из 10, которые еще могут и, главное, хотят посягнуть на вступление в королевский пул Топ-5.

Для этого «Челны-Холод» должен выйти из рамок производственной компании и обратить внимание на маркетинг, «Дмитровский МК» должен к хорошему темпу добавить крутые идеи и фишки.

Всякому рейтингу свой шесток

У каждого рейтинга свои источники и свои потребители.

У каждого рейтинга свои плюсы и свои минусы.

«Рейтинги разные нужны, рейтинги разные важны», как говорили мы в детстве про мам.

«+» 4-х левых — оперативность, многофункциональность, возможность анализа Брендов.

«-» 4-х левых — только 60 000 тт, апроксимация данных, достаточная недоступность из-за цены.

«+» 2-х правых — точность данных в тоннах (если не лукавит производитель, а это нет!).

«-» 2-х правых — для рынка РФ необходимость прибавлять импорт и вычитать экспорт, не оперативность.

РАЗДЕЛ ВТОРОЙ:

Извилистость рынка или движение змеи

Извилистость рынка «Ты помнишь, как всё начиналось» – 2021

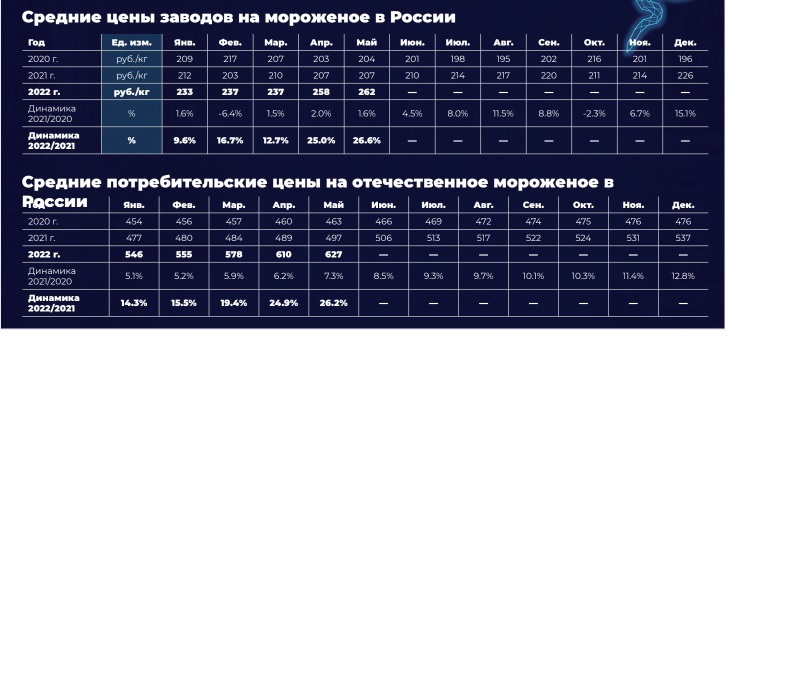

С весны 2021 начался рост цен. Триггеры повышения цен:

Все это сильно тревожило производителей в самом начале лета, но организационные сложности и «заморочки» по нанесению дата-матрикс кодов и поиск трудовых ресурсов «по-хорошему отвлекал производителей от их мрачных мыслей» по увеличению цены мороженого на полке, да и пробуксовка производства у многих в начале сезона позволяла самым успешным даже расти в продажах. Вскоре даже Nielsen начал показывать рост уже всей категории мороженого в 2021 vs 2020 по сравнению с соседними категориями и субститутами: молочными продуктами, пивом, напитками,

Кривая вывела к росту — 2021 vs 2020

AC Nielsen 2021 (данные по ЦФО)

Йогурты: -6%; молоко UHT: -16%; кефир: -9%; молоко пастеризованное: -2%; сметана: -7%. А вот мороженое +8%, Росстат рост +17% тонны, Топ-25 рост выручки +25%. снеками.

В основном по итогам 2021 года игроки рынка с удовлетворением остановились на следующем тренде: «Пандемия изменила расстановку сил — настало время именно импульсных, ярких и позитивных продуктов, которые помогают нам в кризисные времена, вырабатывая в организме гормоны радости и рынок наконец — неожиданно развернулся лицом к мороженому».

Кривые бизнеса и аналитика отрасли (Рис. 1)

Тут вы видите, как росли на 25% именно Топ-25 в деньгах в 2021, при этом федеральные росли на 31%, а локальные на 16% — драйвят рынок безусловно федеральные лидеры.

Рост в деньгах был связан с некоторым падением прибыли во второй Таблице, что означает, что не все повышение СС было отыграно зеркально в цене, но самая показательная — третья таблица о выручке на одного сотрудника, что говорит о Производительности труда компаний, у Федералов она практически в три раза выше Регионалов, а ведь даже Ленин говорил, что главным критерием победы той или иной Со-

циально-экономической формации — является именно производительность труда и всем нужно об этом помнить. Пример, именно в Германии с их большими Зарплатами получается самое дешевое мороженое, а не в Греции, Испании или Кипре с их небольшими ЗП — просто в Германии практически нет людей на фабрике — там производством заняты роботы.

И я думаю нам нужно к этому стремиться — лидеры же автоматизации и роботизации в России сейчас — Ренна и Челны холод! Им конечно за результат и

положительный пример рынку — большой респект!

Новый виток цен — весна 2022 (Рис. 2)

Но после позитивного 2021 года настал 2022 год и «аналитики опять сглазили» — рынок в феврале принес новые негативные сюрпризы: скачок курса доллара и фантастический взлет цен на сахар, разрушение традиционных логистических схем и создание новой логистики с увеличением ее стоимости — все это сказалось на себестоимости и, как следствие — на цене товара на полке.

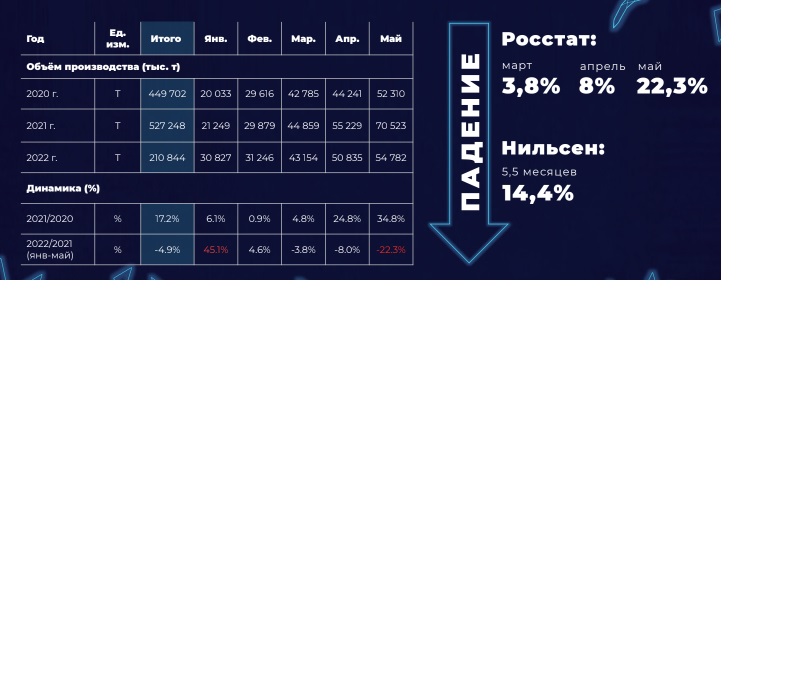

Русские горки — цены вверх, продажи вниз П1 2022 (Рис. 3)

После очередного роста цен в феврале 2022 — Падение:

Росстат: март — 3,8%, в апреле — 8%.

Нильсен: за 4,5 месяца 14,4%.

РАЗДЕЛ ТРЕТИЙ:

Перепутье лидеров или поступь медведей

Лидеры на перепутье (Рис. 4)

На вопрос: «Приплыли?» Мы по-прежнему отвечаем: «Не Дождетесь!».

Но:

1). Отток покупателей из ТРЦ и снижение покупательской способности.

2). «Холодное лето 22 года».

3). Из пяти активных в рекламе лидеров остался только один + еще один «партизанит».

4). Блокировка новых контрактов по оборудованию и запчастям от крупнейших производителей Gram и Tetra-Pak.

5). Уходят известные бренды: Марс, Сникерс, Баунти, Твикс, Экстрем, Максибон, Мовенпик, Кит-Кэт — это были хорошие драйверы категории мороженого.

6). Давление сетей на производителей по снижению цены.

Лидеры на перепутье. Что происходит?

1). Один из Топ-5 «заливает деньгами» ТВ.

2). Другой из Топ-5 бесконечными и не всегда разумными затратами на листинг.

3). Третий из Топ-5 дает акции даже в своем родном и полностью лояльном у потребителей крае.

4). Один из Топ-10 запустил самый современный роботизированный цех мороженого на 80 тонн в сутки.

5). Но 1 из Топ-5 заморозили фабрику, второй приостановил инвестиции, в таком статусе 2 из Топ-20.

Что делать? Мы говорим: «Хотя бы отмените маркировку!»

РАЗДЕЛ ЧЕТВЕРТЫЙ:

Стенания экспортеров или протяжный вой волков

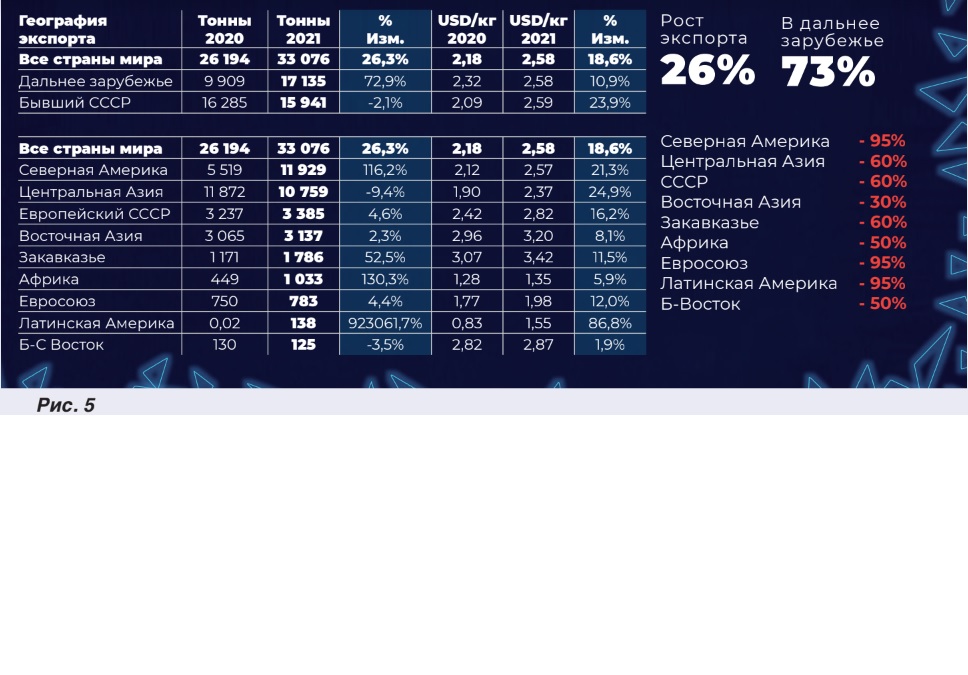

Экспорт (Рис. 5)

Если посмотреть на результаты экспорта, то он даже превосходит достижения внутреннего рынка России: тут в 2021 рост 26%, а в дальнее зарубежье 73%. Поэтому в отличие от местного рынка, где царило общее удовлетворение — здесь правил неприкрытый восторг: Мужчина бил себя в грудь и вешал ордена, и как по Грибоедову: «Кричали женщины: ура! И в воздух чепчики бросали!» Там «Гремели» такие взятые и казалось неприступные бастионы, как Америка, Канада, Бразилия, Швеция, Сенегал и Кот-д’Ивуар. С одной стороны, все верно, с другой, еще год назад мы называли проставки мороженого

Юнилевер в Америку, Канаду, Бразилию и Швецию не продажами, а некими логистическими перемещениями товара внутри одного большого холдинга — согласитесь, когда Проектом по продаже занимаются не коммерсанты, а Финансисты и Логисты, это все таки не коммерческий, а логистический проект. Сейчас у Юнилевер Рус этот экспорт закрыт, как и все 15 000 тонн экспортного мороженого — внутри этой цифры там еще серьезно пострадала Беларусь и Центральная Азия. Например, один Казахстан не получит с 4000 тонн от Юнилевер Рус. Если говорить о проекте освоения рынка Африки — тут полный респект Айсберри с их 1300 тоннами, но если посмотреть на их цену продажи 1,35 доллара за кг или 10–11 центов за 80 грамм мороженого — это же менее 6 руб за одно эскимо или стаканчик. Как ее обеспечить сейчас? Конечно, и это рискованный рынок, и проект получается, и мы знаем, что Артем из Дакара уже ищет и находит альтернаитивы в восточной Европе. Еще, наверное, бредит умы Китай — тут просто: Правительство Китая под разными предлогами закрывает импорт продовольственных товаров — хватает своего оборудования для производства, да и мороженого с куполами, крестами и кремлями уже наделали все местные умельцы-мороженщики.

Про Монголию можно сказать — пул сформирован сибирскими и казахскими поставщиками и калитка пока закрыта.

Стенания экспортеров или что не так в ЕАЭС? (Рис. 6)

Рынок Беларуси:

Импорт мороженого из России:

Курс 100 рублей РФ — 3,485 рублей РБ 20.06.2021

Курс 100 рублей РФ — 4,504 рублей РБ 20.06.2022

Из-за курсовой разницы продукция РФ дополнительно увеличилась на 29,2%, рынок отреагировал быстро — практически нет российского мороженого в Беларуси.

Активно было только Инмарко — сейчас запрет экспорта.

Импорт мороженого из Казахстана:

Курс 1000 тенге РК — 5,875 рублей РБ 20.06.2021

Курс 1000 тенге РК — 5,701 рублей РБ 20.06.2022

Курсовая с рублем Беларуси наоборот упала на 3%, что положительно должно сказаться на цене казахстанского мороженого в Беларуси (но 3% — это непринципиально).

Рынок Казахстана:

Импорт мороженого из России:

Курс 1 рубль РФ — 5,934 тенге РК 20.06.2021

Курс 1 рубль РФ — 7,813 тенге РК 20.06.2022

Из-за курсовой разницы продукция РФ дополнительно увеличилась на 29,2%, рынок отреагировал быстро — российского мороженого стало меньше в разы в Казахстане. Юнилевер поставляет из Турции.

Импорт мороженого из Беларуси:

Курс 1000 тенге РК — 5,875 рублей РБ 20.06.2021

Курс 1000 тенге РК — 5,701 рублей РБ 20.06.2022

Курсовая разница с рублем Беларуси увеличивает цену на 3%, но это непринципиально). Активно присутствует только Мороз-Продукт.

Есть ли свет в конце туннеля?

Мы верим в светлое будущее и тщательно готовимся к нему! Ведь Мороженое — это концентрированное счастье.

Производите мороженое, продавайте мороженое, ешьте мороженое и получайте счастье.

(Очень интересное дополнение к докладу Дмитрия Докина, Председателя Совета директоров «Шин-Лайн») на презентации рейтинга крупнейших производителей мороженого в его интервью)

трудовых ресурсов летом 2021 года многим производителям необходимо было поднять зарплаты рабочим на 30-50%, плюс стоимость пресловутой маркировки добавляла на полке ещё около 5 рублей на одну штучку мороженого. Все это сильно тревожило производителей в самом начале лета, но организационные сложности и «заморочки» по нанесению дата-матрикс кодов и поиск трудовых ресурсов «по-хорошему отвлекал производителей

от их мрачных мыслей» по увеличению цены мороженого на полке, да и пробуксовка производства у многих в начале сезона позволяло самым успешным даже расти в продажах. Но вскоре даже Nielsen начал показывать рост уже всей категории мороженого в 2021 vs 2020 по сравнению с соседними категориями и субститутами: молочными продуктами, пивом, напитками, снеками и прочим, а когда в конце года мы получили рост (итого по году) +8% по

сравнению с прошлым 2020 годом, при том, что на многие молочные продукты было падение — настало время «преждевременного ликования» и срочный поиск причин этой неожиданной радости, связанной с психологическим портретом покупателя и даже с некими конспирологическими теориями. В основном по итогам 2021 года с

удовлетворением остановились на следующем тренде: «Пандемия изменила расстановку сил — настало время

именно импульсных, ярких и позитивных продуктов, которые помогают нам в кризисные времена, вырабатывая в организме гормоны радости и рынок неожиданно развернулся лицом к мороженому».

Но, как это часто бывает в жизни с позитивными прогнозами и трендами

— «аналитики опять сглазили» и 2022 год с февраля принес новые негативные сюрпризы: скачок курса доллара и фантастический взлет сахара, разрушение традиционных логистических схем и создание новой логистики с увеличением ее стоимости — все это сказалось на себестоимости и, как следствие — на цене на полке.

В целом можно констатировать, что 2021 год принес повышение себестоимости на 30–40% (на некоторые продукты на 50%) — при этом цены были подняты в среднем на 15–20%. А уже в 2022 себестоимость выросла на 20–30%, а сами цены в апреле разные производители попытались поднять на 10–25%.

2.«Как отыгралось повышение цены на продажах мороженого?»

Как уже говорилось выше, повышение цены на мороженое на 15-20% в 2021 году не привело к падению и даже был отмечен рост продаж по разным оценкам на 8-11% в тоннах, что во многом связано с постковидными трендами — возврат к прежнему жизненному укладу, снятие страхов у потребителей к холодным лакомствам и позитивное отношение ко всем продуктам, приносящим радость взрослым и детям. Наши рынки не являются исключением и продажи мороженого росли на многих

рынках Азии и Европы.

Но дополнительное увеличение цены ещё и в начале текущего 2022 года на 10-25% привело, начиная с марта к снижению продаж и, как следствие, падению производства мороженого в России в марте на 3,8% и апреле уже на 8%. Это ожидаемая реакция рынка — слишком частое повышение цен при не очень позитивном эмоциональном фоне на рынке. Пожалуй мороженое, как и кондитерские изделия, подошло к своему сегодняшнему потолку цены, иногда мы к месту не совсем говорим об эластичности цены, но тут, пожалуй, как раз тот самый случай. Кроме того, мы наблюдаем обвальное снижение рекламной активности игроков, а, как говорят, 75% рекламной активности идет на продвижение и, как

следствие — на рост потребления всей

категории мороженого и только 25% на сам рекламируемый бренд, то есть реклама и иное продвижение сильно помогает в притягательности всей категории холодного лакомства. В этом году в телевизоре и социальных сетях остался всего один игрок по сравнению с пятью в прошлом сезоне и это не могло дополнительно не сказаться на недостатке привлекательности мороженого для потребителя в торговой точке.

Ко всему прочему негатива добавила холодная весна на самых «жирных» рынках Северо-Запада, Центра и Юга и основная дилемма перед производителями всю весну, включая май, была — останавливать производство по накоплению продукции к сезону или искать дополнительные склады?

Напряженности рынку добавила настойчивость в риторике сетевого ритейла, они активно требуют снижения цен на мороженое: «Курс рубля, на который вы все ссылались марте — вернулся и даже окреп! Ситуация с ценами на сырьё и упаковку стабилизировалась, сахар уже опять 60 рублей, упаковка дешевеет, молочка

тоже!» Производителям ничего не остается, кроме одного невразумительного вопроса: «Надолго ли?». Но сети непреклонно давят и уже не принимают больше никаких повышений, а также не акцептуют акций от производителей с менее, чем 15% скидкой.

3.Какие изменения произошли в конкурентной среде на рынке в 2022 году?

Если говорить о скупых цифрах пятерки-лидеров: Renna (бренд «Коровка из Кореновки») укрепила свое лидерство в рублях и тоннах и, наконец, сняла все вопросы, кто король на рынке России? У «Инмарко» слишком много различных изменений и, главное, повышение цены без рекламной поддержки продукта, что, безусловно,

дополнительно ослабило их позиции. Усилили свои позиции в сетевом ритейле «Фронери» и «Чистая линия», обогнав даже «Инмарко» в этом канале продаж. У «Айсберри» же коллаборация с брендами «Петрохолода» и запуск новой Ярославской фабрики усложнили их работу в целом, что привело к некоему замедлению их активности, хотя до сих пор непонятно — стоит складывать вместе их усилия в развитии брендов «Айсберри» и «Петрохолода» или нет? Если ответ — «Нет» и они независимы, то наблюдается некоторое падение доли рынка самого «Айсберри» на данный момент.

Поэтому можно говорить о некой стагнации не только в целом на рынке, но и в идеях выхода из этого тупика, ведь чтобы как-то расти в

продажах один из лидеров «заливает деньгами» ТВ, другой бесконечными и не всегда разумными затратами на листинг, а третий дает акции даже в своем родном и полностью лояльном

у потребителей крае. Чувствуется, что каждый бросает всё новые и новые зерна на чашу весов в ожидании баланса в свою сторону, но… то погода, то санкции, то цены!

Сетевой ритейл в этой ситуации разделился на различные группы — по

своей сути, подходам и интересам: есть «Частники», кто верит только в свои

торговые марки, не до конца понимая, что во всем мире на импульсных и ярких продуктах СТМ практически «не работает»; есть «Культуристы», кто

пытается использовать культурные и национальные тренды той или иной

страны и стараются перенести это на торговлю мороженым с того или

иного национального рынка; есть «Прагматики», которые верят лишь в циничность и эффективность желтых

ценников, и одна из сетей добилась рекордного результата — 90% желтых ценников; есть «Собственники», кто пытается удачно и «не очень» перенести на мороженое достижения своих кондитерских или молочных брендов; но есть и «Разведчики», кто серьезно задумался над путями взаимодействия и коллаборации с производителями. Визит к нам одной из подобных сетей «Разведчиков» удивил своим подходом и вопросами, их не интересовал вопрос

входных билетов и оплаты листинга (Потому что в любом случае найдутся и

такие производители, которые «Всегда готовы!»), они не сидели с гордыми и

холодными лицами: «Ну рассказывайте, что у вас тут…» — они сами пытались понять все технические и технологические возможности производителя, они не пытались показать, что они умнее и сильнее — они много говорили, пытаясь понять о продуктах и возможных путях синергии сотрудничества. Может за этим и стоит будущее? Или это лишь симуляция новых подходов?

4.Как повлияли санкции на поставки сырья и упаковки для производителей мороженого? К каким изменениям на рынке они приводят? Возможно ли наладить импортозамещение сырья и упаковки?

Во-первых, чтобы понять какие страны могут наложить на вас серьезные санкции, нужно просто представить глобус и накрыть его сверху панамой — именно из «северного пояса» можно ожидать самые непредсказуемые и жесткие ограничения. Именно так и оказывается уже сейчас — поставщики ингредиентов «Kerry» (Ирландия), поставщики оборудования Gram (Дания), поставщики оборудования Тетра-Пак

(Швеция) и многие другие северные страны закрыли поставки в РФ. Как

уже говорилось ранее, обойти сейчас санкции непросто и на то есть объективные причины — в этот раз за контролем над санкциями следят спутники и иные электронные intelligence service, что делает очень сложным и рискованным любые попытки обойти эти запреты и ограничения.

Во-вторых, если сравнить со старшими братьями-молочниками у нас нет такого монопольного поставщика всей Упаковки, как «Тетра-Пак», а есть много печатников на гибкой пленке, каждый из которых самостоятельно ищет сейчас альтернативных поставщиков красок и лаков в Китае — говорят, что у активных результат поиска азиатских поставщиков достигает уже 80%. Есть при этом и китайские поставщики самой упаковки, но в целом для РФ это далеко, недешево и долго по логистике, учитывая короткий сезон мороженого. Но в целом можно сказать — по упаковке уже можно найти альтернативы.

Кроме Китая, есть и другие крупные индустриальные страны, как Турция, которые готовы поставить вам многие

ингредиенты и упаковку для мороженого, но у них нет совсем оборудования и они не сильны в технологичных и функциональных продуктах, используемых в качестве ингредиентов.

Все изменения приведут к задержкам поставок по времени, увеличению цены, а также сложности и большого риска поставки уникальных и дифференцированных ингредиентов, что повлияет на массовый сегмент лишь увеличением цены, но закроет продукты премиум.

Что касается «модного» и избитого слова импортозамещение, то побывав на различных фабриках мороженого,

шоколада, пива, кисломолочки, сыров многих континентов можно с уверенностью утверждать: что не все «котлетки» в мире одинаковые; почему гвозди лучше и дешевле в Китае; есть ли где-то полупроводники, кроме Тайваня; почему в микро-стране Дании лучшее оборудование по мороженому в мире, а

также и многое-многое другое. Каждый в мире должен найти свой путь и для этого и нужна интеграция в мировой бизнес! Для примера: в РФ 124 производителя мороженого и абсолютно все делают Пломбир. Но только на два из них можно сказать — Wow, хотя все используют одни и те же ингредиенты)).

5.Как изменения на рынке влияют на действия локальных и мультинациональных игроков, каковы перспективы роста тех и других?

Для начала хотелось разделить иностранных игроков на Частные и

Мультинациональные компании. Из мировых лидеров Мультинациональные — это Unulever (бренд Инмарко) и Fronery (совместное предприятие Nestle и R&R) и они присутствуют на рынке России. Частные компании в мороженом — это Mars, и он сейчас ушел с рынка (помните панаму на глобусе?). Еще есть Lotte (лидер рынка Японии и Южной Кореи) и Ferrero (зашли на рынок мороженого 2 года назад) — пока их нет системно на рынке РФ с

продуктом мороженое. Я верю только в частный бизнес — там не убита душа, драйв и предпринимательство и они могут сильно изменить весь рынок категории мороженого. Но у нас сейчас только мультиниционалы, обремененные своими Правилами и Процедурами, которые были написаны в прошлом веке и зачастую имеют несколько несвежий

формат. Бизнес в период кризиса не для этих сытых львов, плюс ко всему — они сейчас отказались от рекламы и инвестиций, а это уже провал.

Локальным национальным игрокам будет легче — они привыкли работать под прессингом постоянных и различных обстоятельств, жить во времена больших перемен, принимать решения в период межвременья и уверенно рисковать в необходимых случаях. Скорость, драйв и желание побеждать — сейчас у молодых национальных игроков. Надо их лишь как-то поддержать, например — отменив на

время кризиса Маркировку.